Les assurances

Les particuliers comme les professionnels ont vocation à se prémunir contre les risques de dommages à leurs biens (habitations ou locaux d’exploitation) en souscrivant une assurance spécifique.

Cette assurance est souscrite auprès :

- D’un agent général : il est le souscripteur du contrat d’assurance, c’est lui qui gère le contrat et fait appel à un expert de compagnie dans le cadre d’une gestion de sinistre,

- D’un courtier : mandaté par l’assuré, il intervient pour défendre les intérêts de son client, le conseiller, assurer un service, et éventuellement gérer un sinistre. Il représente l’interface entre le client et les compagnies, car il est indépendant,

- D’une mutuelle d’assurance : elle gère les contrats et les sinistres sans intermédiaire.

L’assuré est donc en directe avec la société d’assurance.

Nous parlons d’assurance IARD (Incendies, Accidents et Risques Divers).

Les entreprises et collectivité publiques souscrivent la plupart du temps cette assurance dans le cadre d’une assurance multirisques professionnels qui protègent les locaux, les stocks, et les équipements contre tous risques liés à l’activité ainsi que la responsabilité civile de l’entreprise. Les professionnels ont également la possibilité de souscrire leurs assurances en déclarant des capitaux par catégorie de biens.

De même, les particuliers souscrivent ces garanties dans une assurance multirisques qui protège l’habitation et les équipements et assure la responsabilité civile de l’assuré.

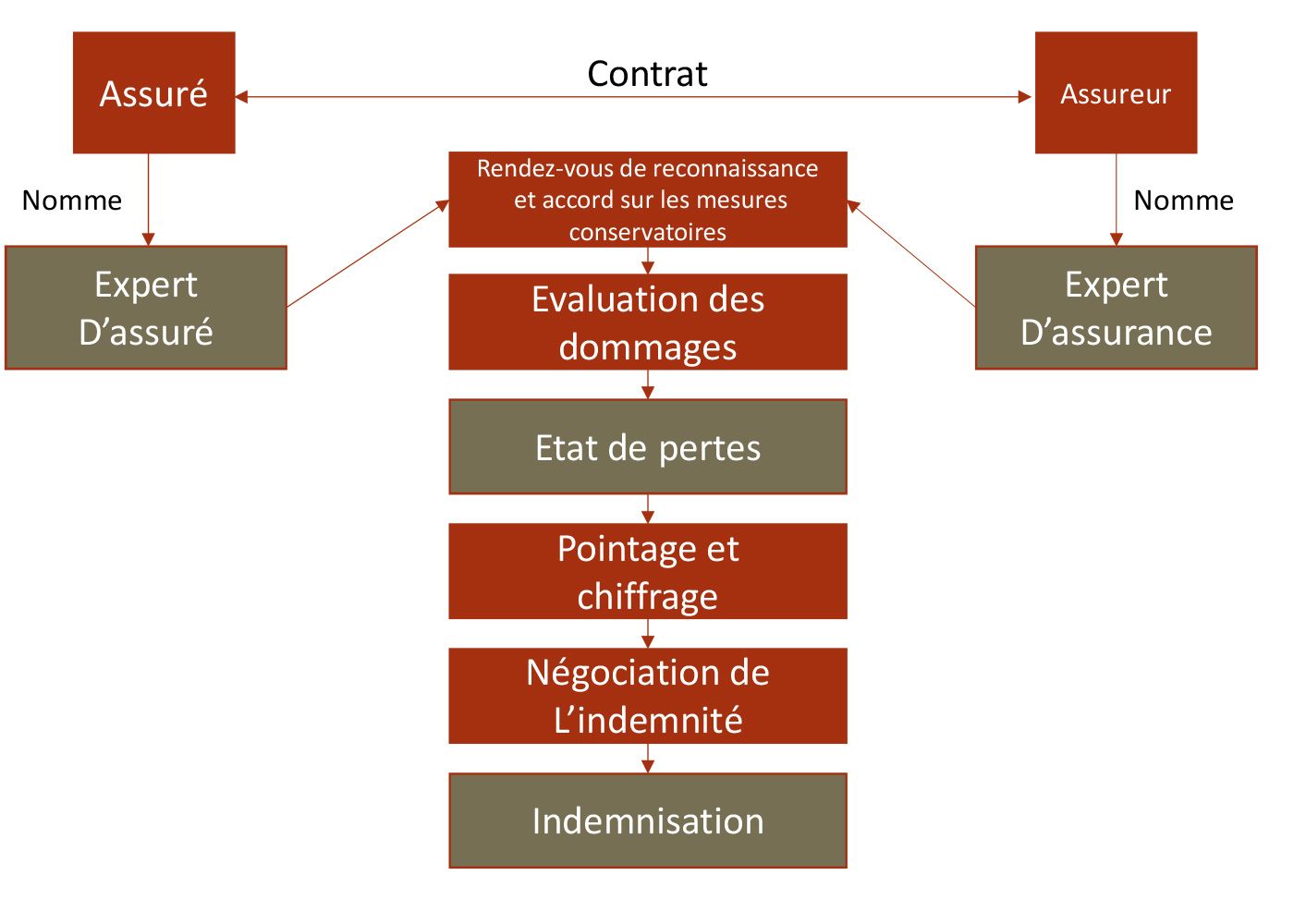

Lors d’un sinistre, plusieurs acteurs entrent en jeu :

- L’expert de compagnie : c’est un expert mandaté par l’assureur. Il dresse un rapport pour déterminer les causes du sinistre, identifier et décrire les biens endommagés. Il procède ensuite à une évaluation du montant des dégâts et établit une prévision pour les travaux de remise en état.

- L’expert d’assurés : L’expert est mandaté à la demande de l’assuré pour établir une contre-expertise en cas de désaccord sur l’indemnisation d’assurance proposée.

- Le courtier : mandaté à la demande de l’assuré, pour souscrire la couverture de son risque. Il intervient également pour défendre les intérêts de son client, le conseiller, assurer un service. Il représente l’interface entre le client et les compagnies, car il est indépendant.

- L’agent général : il est le souscripteur du contrat d’assurance, c’est lui qui gère le contrat et fait appel à un expert de compagnie dans le cadre d’une gestion de sinistre.

- L’inspecteur régleur : c’est un professionnel qui effectue des vérifications sur les contrats d’assurances ou les sinistres intervenus, aux fins de contrôler l’absence de fraude tant à la souscription du contrat qu’au moment du sinistre, ou encore pour en déterminer les circonstances et les responsabilités.

Dès la survenue d’un sinistre, nous conseillons au sinistré de mettre en œuvre au plus vite la mise en sécurité des biens et des personnes c’est-à-dire entre autres la condamnation des accès, la consignation du système de gaz et d’électricité, le bâchage, l’étampage ou le diagnostic de la structure.

EXPERTISES ALAIN COURT intervient dans la gestion des sinistres que sont : dégâts des eaux, incendies, explosions, événements climatiques et catastrophes naturelles, bris de machines, vols, etc…

Notre métier en tant qu’expert d’assuré est d’apporter une assistance et des conseils auprès des sinistrés. Nous sommes présents pour défendre les intérêts des sinistrés que ce soient des particuliers, des entreprises ou des collectivités.

EXPERTISES ALAIN COURT intervient à toutes les étapes de la gestion du sinistre mais aussi pour la suite :

- assister la victime du sinistre dans toutes les relations avec l’assureur,

- soulager le sinistré dans ses démarches liées aux obligations quotidiennes dans la gestion d’un sinistre,

- obtenir la meilleure indemnité possible en veillant à faire appliquer l’ensemble des clauses et des conditions d’indemnisation prévues au sein du contrat d’assurance,

- accompagner le sinistré dans la reprise de son activité dans une situation normale de fonctionnement.

Il est important de noter que la grande majorité des contrats d’assurance prévoient une garantie spécifique pour la prise en charge des honoraires « expert d’assurés ».